O Cadastro de Pessoas Físicas representa um dos documentos mais valiosos no sistema financeiro brasileiro, sendo utilizado em praticamente todas as transações econômicas do país. Pesquisas recentes apontam que entre 39% e 51% dos brasileiros já foram vítimas ou sofreram tentativa de fraude financeira nos últimos dois anos, segundo Febraban e Serasa.

A crescente digitalização dos serviços financeiros ampliou exponencialmente as oportunidades para criminosos explorarem informações pessoais. Segundo o Banco Central, as fraudes financeiras vêm crescendo de forma significativa, especialmente em operações digitais como o Pix. Em 2024, o prejuízo com golpes financeiros ultrapassou bilhões de reais, embora não haja estatística oficial consolidada apenas para documentos pessoais.

Principais Modalidades de Fraude Envolvendo CPF

Os golpes utilizando CPF evoluíram significativamente com o avanço tecnológico. Criminosos desenvolveram métodos sofisticados para obter e explorar dados pessoais, causando prejuízos financeiros e danos à reputação das vítimas.

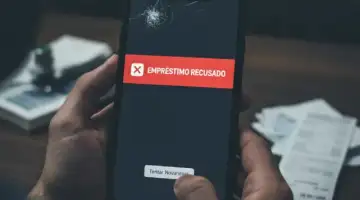

Empréstimos Fraudulentos

Instituições financeiras digitais facilitaram o acesso ao crédito, mas também criaram brechas para fraudes. Criminosos utilizam CPF de terceiros para contratar empréstimos consignados, financiamentos pessoais e cartões de crédito. A Serasa tem registrado crescimento expressivo nas tentativas de fraude ligadas a crédito, especialmente no ambiente digital, embora não exista um percentual oficial específico apenas para empréstimos.

O processo geralmente envolve a coleta de dados pessoais através de vazamentos de informações ou engenharia social. Os fraudadores completam aplicações online utilizando documentos falsificados ou dados obtidos ilegalmente, aproveitando-se da agilidade dos processos digitais de análise de crédito.

Compras e Financiamentos Não Autorizados

Varejistas e concessionárias frequentemente enfrentam tentativas de compras fraudulentas usando documentos de terceiros. Esta prática resulta em financiamentos de veículos, eletrodomésticos e eletrônicos sem conhecimento das vítimas.

Setores como o de varejo e concessionárias relatam que uma parcela significativa das tentativas de financiamento apresenta documentação irregular, segundo entidades do comércio. Ainda assim, não há estatísticas oficiais amplamente divulgadas.

Abertura de Empresas de Fachada

O Portal do Empreendedor registra mensalmente milhares de aberturas de MEI utilizando CPF de terceiros. Criminosos criam empresas fictícias para emitir notas fiscais falsas, obter crédito empresarial e participar de licitações públicas fraudulentas.

Esta modalidade ganhou complexidade com a facilitação dos processos de abertura empresarial online. Órgãos como o DREI registram milhares de casos de denúncias de aberturas de empresas com dados de terceiros, embora não haja estatística oficial consolidada para esses números.

Golpes Digitais em Plataformas Online

Aplicativos de delivery, e-commerce e fintechs tornaram-se alvos frequentes para cadastros fraudulentos. Criminosos utilizam CPF de terceiros para criar contas, solicitar cartões de crédito virtuais e realizar compras online.

A modalidade expandiu-se para incluir cadastros em plataformas de investimento, casas de câmbio digitais e corretoras de criptomoedas. Plataformas digitais como e-commerces, fintechs e corretoras de criptomoedas são cada vez mais alvos de fraudes com uso de CPF, segundo alertas do Banco Central e entidades de crédito. Ainda assim, os números variam de acordo com a fonte e não há estatística única consolidada.

Ferramentas para Verificação de Uso Indevido

O monitoramento regular do CPF constitui medida fundamental para identificação precoce de fraudes. Diversos órgãos oferecem serviços gratuitos para consulta de movimentações e registros associados ao documento.

Consultas na Receita Federal

O Portal e-CAC da Receita Federal permite verificação completa da situação do CPF. O sistema apresenta declarações de imposto de renda, restituições pendentes e eventuais inconsistências cadastrais que podem indicar uso fraudulento.

A consulta deve ser realizada mensalmente, especialmente após períodos de maior exposição de dados pessoais. O sistema também permite bloqueio preventivo do CPF em situações suspeitas, impedindo sua utilização em novas transações.

Registrato do Banco Central

O Sistema de Informações de Crédito reúne dados sobre relacionamentos mantidos com instituições financeiras. A plataforma gratuita apresenta informações sobre contas correntes, empréstimos, financiamentos e operações de crédito associadas ao CPF.

O Registrato atualiza informações mensalmente, permitindo identificação de movimentações não reconhecidas pelo titular. O sistema inclui dados dos últimos cinco anos, facilitando análises históricas de movimentação financeira.

Órgãos de Proteção ao Crédito

Serasa, SPC e Boa Vista oferecem consultas gratuitas sobre negativações e registros de crédito. Estas plataformas apresentam informações sobre protestos, ações judiciais e registros de inadimplência associados ao CPF.

O monitoramento deve incluir verificação semanal destas bases, especialmente considerando que negativações fraudulentas podem impactar significativamente o score de crédito e limitar acesso a produtos financeiros.

Medidas Preventivas para Proteção do CPF

A prevenção representa a estratégia mais eficaz contra o uso indevido de documentos pessoais. Práticas simples de segurança reduzem significativamente os riscos de exposição e exploração de dados pessoais.

Cuidados com Documentos Físicos:

- Evitar fotografar ou digitalizar documentos completos para envio através de aplicativos de mensagem

- Utilizar apenas canais oficiais para compartilhamento de informações pessoais

- Manter cópias de documentos em locais seguros e com acesso restrito

- Descartar adequadamente documentos antigos, utilizando fragmentadora quando possível

Práticas Digitais Seguras:

- Configurar autenticação em dois fatores em todas as contas financeiras

- Utilizar senhas complexas e únicas para cada plataforma

- Verificar regularmente configurações de privacidade em redes sociais

- Evitar conexões Wi-Fi públicas para transações financeiras

O compartilhamento desnecessário de informações pessoais amplia consideravelmente os riscos de fraude. Estabelecimentos comerciais, prestadores de serviço e plataformas digitais frequentemente solicitam dados além do necessário para suas operações.

A Lei Geral de Proteção de Dados estabelece que organizações devem limitar coleta de informações ao mínimo necessário para prestação de serviços. Consumidores têm direito de questionar a necessidade de fornecimento de CPF em diversas situações.

Ações Imediatas Após Identificação de Fraude

A descoberta de uso indevido do CPF demanda ações rápidas para minimizar prejuízos e restaurar a segurança dos dados pessoais. O tempo de resposta influencia diretamente a extensão dos danos e a complexidade dos procedimentos de regularização.

Registro de Ocorrência Policial

O Boletim de Ocorrência constitui documento fundamental para formalização da fraude perante órgãos competentes. O registro deve incluir descrição detalhada dos fatos, valores envolvidos e evidências disponíveis sobre o uso indevido.

Delegacias especializadas em crimes cibernéticos oferecem atendimento específico para fraudes digitais. O registro online está disponível na maioria dos estados, agilizando o processo e gerando protocolo para acompanhamento da investigação.

Comunicação com Instituições Financeiras

Bancos, financeiras e administradoras de cartão devem ser comunicados imediatamente sobre suspeitas de fraude. As instituições possuem departamentos especializados para análise de contestações e podem bloquear transações suspeitas preventivamente.

O prazo para contestação de operações fraudulentas varia entre instituições, mas geralmente não ultrapassa 30 dias após identificação. Comunicações devem ser formalizadas através de canais oficiais, preservando protocolos de atendimento para acompanhamento.

Acionamento dos Órgãos de Proteção

Serasa, SPC e Boa Vista oferecem canais específicos para comunicação de fraudes. O acionamento imediato pode impedir negativações indevidas e proteger o histórico de crédito durante investigações.

Estes órgãos também oferecem serviços de monitoramento intensivo após identificação de fraudes, alertando sobre novas tentativas de uso indevido durante períodos determinados.

Ferramentas de Monitoramento Disponíveis

O mercado brasileiro oferece diversas soluções para monitoramento contínuo do CPF, variando desde serviços gratuitos oferecidos por órgãos governamentais até plataformas pagas com funcionalidades avançadas de proteção.

Monitoramento Gratuito

O Banco Central disponibiliza alertas gratuitos sobre movimentações financeiras através do Registrato. O serviço envia notificações por e-mail sobre abertura de contas, contratação de empréstimos e alterações em informações cadastrais.

A Receita Federal oferece sistema similar através do Portal e-CAC, alertando sobre alterações na situação do CPF, emissão de declarações e movimentações suspeitas. A configuração dos alertas demanda apenas cadastro com certificado digital ou conta gov.br.

Soluções Pagas de Monitoramento

Plataformas privadas oferecem monitoramento mais abrangente, incluindo alertas sobre consultas ao CPF, tentativas de abertura de contas e movimentações em bases de dados comerciais. Os custos mensais variam entre R$ 15 e R$ 40, dependendo dos recursos incluídos.

Estas soluções geralmente incluem seguros contra fraudes, suporte jurídico para contestações e acompanhamento personalizado de casos. A contratação deve considerar o perfil de risco individual e a frequência de exposição de dados pessoais.

Segurança no Ambiente Digital

A proteção do CPF no ambiente digital requer atenção especial a ameaças específicas deste meio. Phishing, sites falsos e malwares representam riscos crescentes para usuários de serviços financeiros online.

Identificação de Ameaças Digitais

E-mails e mensagens de texto fraudulentas frequentemente simulam comunicações de bancos e órgãos governamentais. Estas mensagens geralmente solicitam confirmação de dados pessoais ou direcionam para sites falsos que coletam informações sigilosamente.

Links suspeitos podem ser identificados através da verificação do endereço completo antes do clique. Sites legítimos de instituições financeiras sempre utilizam certificados de segurança e apresentam URL completa da organização.

A instalação de antivírus atualizado e utilização de VPN em conexões públicas adiciona camadas de proteção contra interceptação de dados. Estas ferramentas bloqueiam tentativas de acesso não autorizado e criptografam informações transmitidas.

O uso responsável de redes sociais também integra as práticas de proteção digital. Evitar compartilhamento de informações pessoais, localização e detalhes sobre rotina reduz oportunidades para engenharia social e coleta de dados por criminosos.

A proteção efetiva do CPF resulta da combinação entre medidas preventivas, monitoramento regular e resposta rápida a incidentes. O cenário atual de ameaças demanda vigilância constante e atualização frequente das práticas de segurança pessoal.